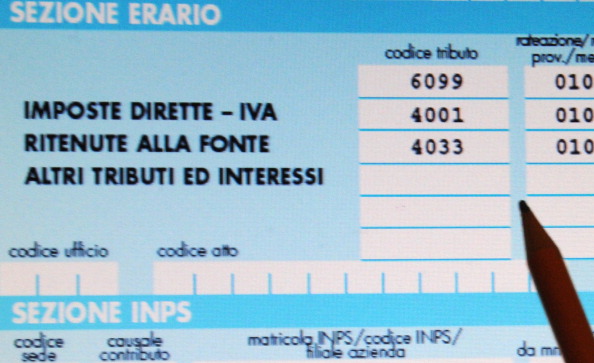

In base a quanto disposto dalla risoluzione 108/E pubblicata ieri dall’Agenzia delle Entrate, la causale contributo P837 non ha più seno di esistere e quindi verrà abolita a partire dal prossimo 1° gennaio: questo documento si accompagna a quello che sempre ventiquattro ore fa ha introdotto le nuove causali contributo per i consulenti del lavoro. Il riferimento di cui si sta parlando in questo caso, invece, era meglio noto come Cassa Enpdep (Ente Nazionale Previdenza Dipendenti Enti diritto Pubblico), una contribuzione volontaria che ha fatto la stessa fine dell’Inpdap, fatta “sparire” dal cosiddetto Decreto Salva Italia.

In base a quanto disposto dalla risoluzione 108/E pubblicata ieri dall’Agenzia delle Entrate, la causale contributo P837 non ha più seno di esistere e quindi verrà abolita a partire dal prossimo 1° gennaio: questo documento si accompagna a quello che sempre ventiquattro ore fa ha introdotto le nuove causali contributo per i consulenti del lavoro. Il riferimento di cui si sta parlando in questo caso, invece, era meglio noto come Cassa Enpdep (Ente Nazionale Previdenza Dipendenti Enti diritto Pubblico), una contribuzione volontaria che ha fatto la stessa fine dell’Inpdap, fatta “sparire” dal cosiddetto Decreto Salva Italia.

A marzo partirà il nuovo redditometro

Il tanto atteso nuovo redditometro determinerà il tenore di vita in base ai 100 indici